ATENCÃO: Este post está em constante atualização com as últimas mudanças divulgadas sobre o Bloco K do SPED Fiscal. Salve nos favoritos para utilizar como referência.

O Bloco K é um tema cheio de polêmicas, dúvidas e controvérsias desde a sua divulgação. Houveram diversas mudanças de layout e prazos, muitas destas em função de solicitações das associações representantes das indústrias. Para te ajudar a entender tudo isso e te manter atualizado, resumimos aqui tudo o que você precisa saber sobre o Bloco K de forma simples, sem termo técnicos e leitura rápida:

- O que é o Bloco K ?

- É obrigatório entregar o Bloco K?

- Qual é o prazo de entrega

- Quais informações devo enviar no Bloco K

- O que devo fazer para me preparar? Quais processos preciso revisar?

- O que muda para sua empresa?

- O bloco K é bom ou ruim?

- Preciso de um ERP?

- Infográfico: como se preparar

O que é o Bloco K?

O Bloco K é uma das partes de informação do SPED Fiscal ICMS/IPI, que se constitui no livro eletrônico de Registro de Controle da Produção e do Estoque. O livro Registro de Controle da Produção e do Estoque destina-se à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e às saídas, à produção, bem como às quantidades referentes aos estoques de mercadorias.

Esta obrigação sempre existiu, a diferença é que agora ela será uma parte da EFD ICMS/IPI, que é uma das obrigações fiscais que já passaram a ser entregues de forma eletrônica quando o Projeto SPED foi implantado. O SPED é a sigla para Sistema Público de Escrituração Digital e consiste na modernização do cumprimento das obrigações transmitidas pelos contribuintes as administrações tributárias e aos órgãos fiscalizadores. Ele é composto por cinco grandes subprojetos:

- NF-e – nota fiscal eletrônica;

- CT-e – conhecimento de transporte eletrônico;

- EFD – escrituração fiscal digital – O Bloco K é uma parte da EFD ICMS/IPI

- ECD – escrituração contábil digital;

- NFS-e – nota fiscal de serviços eletrônica.

Para fins do Bloco K da EFD, estabelecimento industrial é aquele que possui qualquer dos processos que caracterizam uma industrialização, segundo a legislação de ICMS e de IPI, e cujos produtos resultantes sejam tributados pelo ICMS ou IPI, mesmo que de alíquota zero ou isento.

É obrigatório entregar o Bloco K?

A escrituração do livro Registro de Controle da Produção e do Estoque será obrigatória para os estabelecimentos industriais ou a eles equiparados pela legislação federal e para os estabelecimentos atacadistas, podendo, a critério do Fisco, ser exigida de estabelecimento de contribuintes de outros setores. Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3, conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970

Quando devo entregar o Bloco K?

A frequência de entrega é mensal, pois ele é parte integrando do SPED Fiscal/ EFD ICMS/IPI, mas o prazo para início da obrigatoriedade do Bloco K especificamente, que já foi adiada inúmeras vezes, é a seguinte atualmente:

INSTRUÇÃO NORMATIVA RFB Nº 1672, DE 23 DE NOVEMBRO DE 2016 (ATUALIZAÇÃO)

Prazos para Indústrias de Bebidas e Produtos do Fumo

Ficam obrigados à escrituração do Livro de Registro de Controle da Produção e do Estoque integrante da Escrituração Fiscal Digital – EFD ICMS-IPI, referente aos fatos ocorridos a partir de 1º de dezembro de 2016:

- Os estabelecimentos industriais fabricantes de bebidas (Divisão CNAE 11), excetuando-se aqueles que fabricam exclusivamente águas envasadas (Classe CNAE 1121-6); e

- Os estabelecimentos industriais fabricantes de produtos do fumo (Grupo CNAE 122).

Ficam dispensadas da escrituração referida as microempresas e empresas de pequeno porte classificadas de acordo com o art. 3º da. Lei complementar 123/2006.

Informações de Saldo de Estoques de 2016 a 2018: Para fins de cumprimento da obrigação relativa à escrituração do Livro Registro de Controle da Produção e do Estoque (Bloco K), pelos estabelecimentos industriais fabricantes de bebidas e dos fabricantes de produtos do fumo, serão observados os seguintes critérios:

- Para fatos ocorridos entre 1º de dezembro de 2016 e 31 de dezembro de 2018, a escrituração do Bloco K da EFD fica restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280; e

- Para fatos ocorridos a partir de 1º de janeiro de 2019, a escrituração do Bloco K da EFD deverá ser completa.

A obrigação de informar os estoques independe de faixa de faturamento do contribuinte.

Escalonamento dos prazos para demais indústrias:

Publicado no DOU de 15/12/2016 , o Ajuste Sinief nº 25/2016 altera o Ajuste Sinief 02/2009, e escalonou os prazos de obrigatoriedade do registro de controle da produção e do estoque (Bloco K):

- para os estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00:

- 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

- 1º de janeiro de 2019, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

- 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

- 1º de janeiro de 2021, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

- 1º de janeiro de 2022, correspondente à escrituração completa do Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

- 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00, com escrituração completa conforme escalonamento a ser definido;

- 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

***Considera-se faturamento a receita bruta de venda de mercadorias de todos os estabelecimentos da empresa no território nacional, industriais ou não, excluídas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos. O exercício de referência do faturamento deverá ser o segundo exercício anterior ao início de vigência da obrigação.

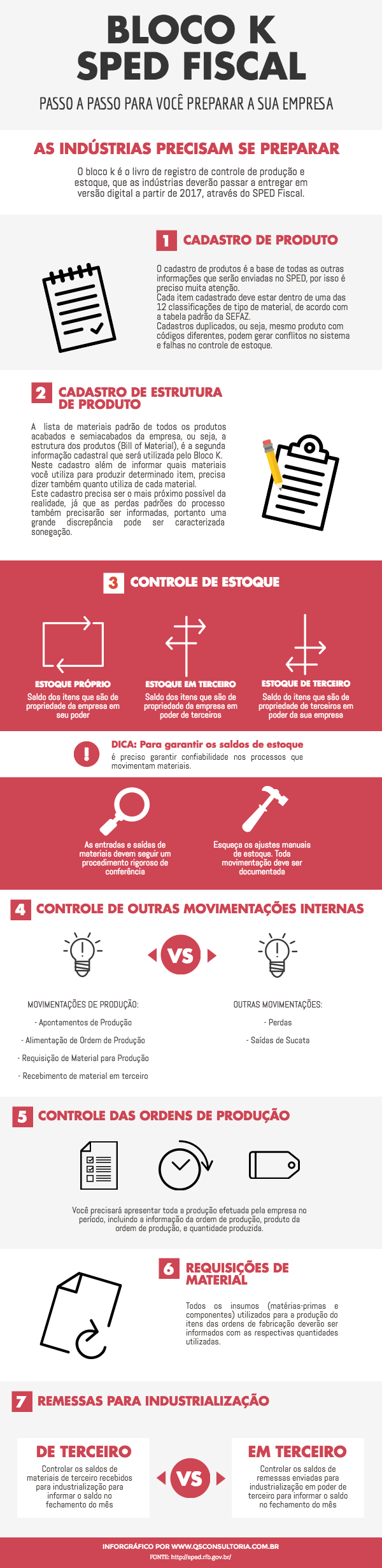

Quais informações são exigidas no Bloco K?

O Bloco K exige informações sobre todas as movimentações de materiais relacionados a produção e suas quantidades. É importante que as informações estejam o mais próximo possível da realidades pois variações no consumo e divergentes no inventário podem atrair a fiscalização. As informações a serem enviadas são:

- Todas as estruturas de produto (BOM – Listas de Materiais Padrão), produzidos internamente e em terceiro

- A quantidade de itens produzidos dentro do período

- A quantidade de matéria-prima e componentes consumidos pela produção dentro do período

- A quantidade de itens produzidos em terceiro dentro do período

- A quantidade de matéria-prima e componentes consumidos pela produção em terceiro dentro do período

- Outras movimentações de estoque que não resultaram em produção: sucata, refugo, perdas

- A posição geral do estoque em todos os seus níveis – matéria-prima, em processo, semi-acabado, acabado – separando entre:

- O que é de propriedade da empresa em seu poder

- O que é de propriedade da empresa em poder de terceiro

- O que é de propriedade de terceiro em poder da empresa

- Informar a desmontagem de um produto e o retorno das partes que faziam parte da composição deste produto fabricado para o estoque. Esta movimentação deve ser documentada por uma Ordem de Serviço com data de início e fim do processo de desmontagem

- Reprocessamento ou reparo de um produto acabado e os componentes necessários para este reparo, independente do motivo do retrabalho.

ATUALIZAÇÃO: NOVOS REGISTROS DO BLOCO K

Representantes das industrias apresentaram reivindicações com relação a inflexibilidade do Bloco K, que iria gerar duplicidade de cadastros e não permitia correções uma vez que enviado o arquivo. Para atender a estas demandas foram incluídos outros 7 novos registros no Bloco K. Esta é a atual estrutura do Bloco K, conforme divulgado no ATO COTEPE/ICMS 7, DE 13 DE MAIO DE 2016:

Fonte: www.confaz.fazenda.gov.br

Quais os processos de trabalho que tenho adequar para gerar o Bloco K?

Esta exigência tem impacto direto no planejamento e controle da produção e todas as áreas relacionadas à ela, pois todas as informações enviadas no Bloco K serão geradas diretamente no chão de fábrica. Por isso é necessário que alguns processos sejam revisados e as pessoas bem treinadas para trabalhar essa informação de maneira correta. Estes são os processos imprescindíveis para a correta geração do Bloco K:

- Cadastro de produto classificado corretamente, sem duplicidade de códigos;

- Cadastro de estrutura de produto completa com as quantidade corretas;

- Controle de estoque apurado;

- Controle rígido das entradas e saídas de materiais, que são a origem do bom controle de estoque;

- Controles das ordens de produção;

- Controle de ordens de retrabalho;

- Controle das requisições de material;

- Controle das remessas enviadas para industrialização;

- Controle de estoque de terceiro;

- Controle de perdas e sucatas;

E o mais importante de tudo: esqueça os ajustes de estoque! Seu processo precisa estar rodando de maneira correta.

O que muda para minha empresa com o Bloco K?

Para as empresas que já possuem todos estes controles citados acima de forma organizada e integrada, não muda quase nada. Agora, para as empresas que ainda não possuem essas informações organizadas de forma eletrônica é preciso correr para se organizar e integrar, pois agora o contador não conseguirá mais gerar o SPED sozinho, ele precisa das informações da sua produção. Portanto se você ainda não trabalha com um sistema integrado ERP na sua empresa, está mais do que na hora de olhar para isso. Quanto maior a integração entre Fiscal e PCP menor o retrabalho e as horas gastas com a geração dessas informações. Sem integração você precisará de pessoas dedicadas ao levantamento dessas informações mensalmente e correrá um alto risco de ter problemas com o fisco.

O Bloco K é bom ou ruim para a empresa?

Você pode ver o Bloco K como inimigo ou como aliado, é tudo uma questão de perspectiva. Os otimistas acreditam que esta exigência vai acabar forçando as indústrias à organizarem melhor os seus processos e consequentemente melhorar a gestão como um todo, e claro que processos melhores geram resultados melhores. Por outro lado os pessimistas estão vendo isso como mais uma exigência do “sócio” Governo que irá tomar mais tempo dos colaboradores, que as informações da empresa serão expostas, que é impossível fazer isso que estão pedindo.

+LEIA MAIS: Uma ameaça ou oportunidade para as empresas

Preciso de um sistema de gestão ERP para fazer o Bloco K?

Diversos especialistas já afirmaram que a melhor opção (e praticamente única) é a utilização de um sistema de gestão integrado ERP para fazer este controle, já que os contadores não conseguirão gerar o Bloco K pois dependem de toda informação que vem do seu chão de fabrica, como você verá aqui no infográfico. Mas não basta apenar utilizar um ERP, é preciso que o PCP e o Fiscal sejam integrados e que todas as rotinas sejam utilizadas corretamente, portanto o treinamento e conscientização de todas as pessoas envolvidas é muito importante. O SPED não é só responsabilidade do Fiscal e do Contador, mas de todos na empresa.

[Infográfico] como se preparar para o Bloco k

About The Author

Nossos conteúdos são produzidos por especialistas nas diversas áreas da Indústria. A QS está em constante busca por informações e atualizações sobre tecnologia e Gestão Industrial, com o objetivo de trazer a melhor informação para os clientes.